| 全球背景下的陕西能源发展分析 |

| 作者:敬玉涛 发布于:2017/7/31 12:29:36 点击量: |

全球背景下的陕西能源发展分析

敬玉涛

(陕西省能源发展中心 陕西 西安 710006)

在2017年及可预见期内,世界政治经济格局将处于深层变革的重要转折期,地缘政治风险和经济金融风险明显上升,全球治理变革进入重要阶段,国际经济总体呈现复苏态势,发展分化进一步加剧。紧随世界政治、经济格局的深刻调整,全球新一轮能源转型蓬勃兴起,能源格局面临深刻变革,供需总体宽松,清洁低碳化趋势加速。国内宏观经济将持续健康发展,能源生产消费新模式、新业态将快速成长,消费保持低速增长,能源供需结构性矛盾有待进一步优化,着力提高能源发展质量和效益将成为新的发展需求和目标。以“追赶超越”、“五个扎实”为根本遵循,围绕“提高资源利用效率、提升资源附加值”两条主线,着力推进“陕北高端、关中挖潜、陕南绿色”的能源区域协调发展和能源关联产业协同发展,着力推进煤炭清洁高效利用和绿色低碳能源替代,面向能源丝绸之路经济带,深化改革、扩大开放、加强技术创新,打造“高端、高效、绿色、特色”的陕西能源产业升级版,构建“清洁、低碳、安全、高效”的现代能源体系,贡献富裕、和谐、美丽陕西建设,贡献国家能源安全已成为陕西能源发展的基本遵循。

1国际能源供需形势分析

1.1全球能源供应形势整体宽松,多元化加速

从供需平衡看,页岩油气革命带来的美国能源独立,全球应对气候变化、新能源发展、世界经济增长乏力等因素使得全球能源供需格局发生了深刻调整,需求增速放缓,价格低位运行,油气市场已从卖方市场转向买方市场。 2015年全球原油产消差额为190万桶,2016年收窄至120万桶。从供给结构看,全球油气多极供应格局基本形成,2011年美国超过俄罗斯成为世界上最大的天然气生产国,产量占到全球20%以上,从2014年开始美国致密油产量快速增长导致其石油产量超过沙特,成为世界最大石油生产国,产量占到全球近15%,美国油气生产增量占到全球总增量的80%以上,非常规油气能源成为全球新增化石能源供给的主力。全球油气生产中,美洲、中东、俄罗斯-中亚、非洲油气产量分别占全球总产量的31%、26%、17%、8%,形成东(常规)、西(非常规)两个供应带。从成本看,原油生产成本沙特5美元多、俄罗斯10美元多每桶,成本优势明显。从消费需求看,全球经济复苏缓慢,发达国家能源需求呈饱和态势,中国煤炭、美国石油、欧洲天然气消费峰值都可能在未来20年内达到。以中国为代表的亚洲新兴经济体已成为油气消费增长的主导力量,统计资料显示,1965年至今,亚太地区能源消费占世界的比重已由11、7%上升至40%以上,全球新增一次能源消费中来自亚太的份额占到50%以上。煤炭20年内需求平稳,中国仍然是最大市场。从生产消费方式看,分布式、微网、智慧能源等新模式、新业态快速发展,能源生产消费一体化加快发展,电力消费持续快速增长。21世纪以来,全球电力消费年均增长3%以上,高出能源消费增速1个百分点以上。多极化、多元化,为我国实施更加积极的能源政策、加强与资源国合作、提高油气话语权、赢得能源发展主动权创造了有利条件。

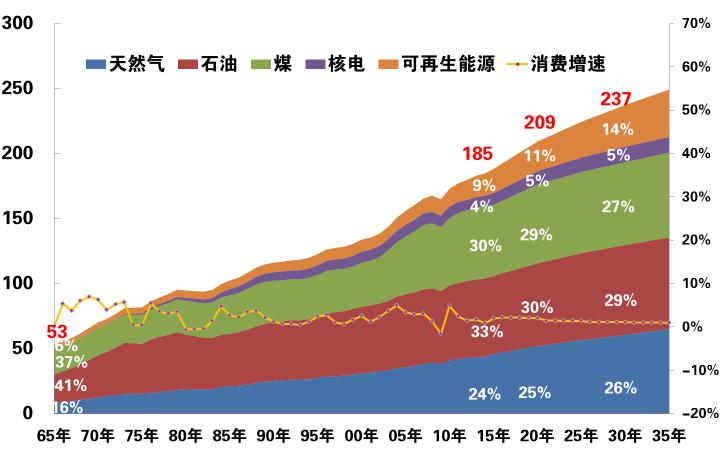

图1 全球能源消费结构预测

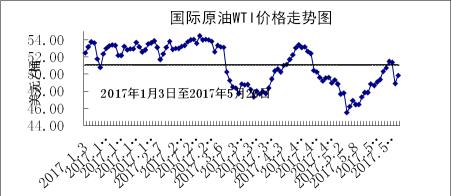

1.2 国际油价呈现震荡反弹走势,总体呈缓慢上升态势

进入21世纪,国际油价经历了大起大落,其波动无不与影响供求关系的大事件紧密关联,从1970年至今,石油折合现价产期在30-40美元/桶之间波动,这可以看做是一个相对的石油长期合理价格。推进世界石油市场进入“再平衡期”,上游勘探开发投资2015年后已经降至本轮油价调整周期的底部,联合限产协议达成,促成近年油价走势。纵观2016年油价,受上游投资严重下降,原油储备减少,近中期供应预期逐步收紧,美国及主要产油国消费增加等影响,全球原油产量和消费量日差额从2015年的190万桶收窄到2016年的120万桶左右,国际原油价格呈现低开高走态势。2016年年初,WTI期货价格承接2015年下跌走势,于1月份跌至26美元/桶,创下2003年来新低,随后,由于沙特和俄罗斯等产油国的“冻产”谈判及初步协议给投资者带来信心,价格一路震荡上扬,上半年最高上探51.23美元/桶。下半年波动更加频繁,9月召开的阿尔及尔会议成功推动了石油生产国与消费国之间的合作之路,支撑油价上涨,欧佩克于11月30日达成减产协议,有效提振油价,年底时,布伦特、WTI期货价格分别达到每桶56.09美元、53.9美元,创近17个月以来的新高。进入2017年,国际油价基本维持了去年底以来的走势,5月25日石油输出国组织(欧佩克)与非欧佩克产油国在维也纳召开的会议上决定将原油减产协议延长9个月至2018年4月1日。欧佩克数据显示,从今年1月开始,各产油国减产执行效率较高,在4月的减产执行水平甚至超过了100%。虽然美国页岩油产量增长会在很大程度上抵消减产努力,考虑到欧佩克和非欧佩克限产协议的历史执行度、全球能源需求的持续增加,油价将呈回升态势,但欧佩克国家石油商业储备连续数年上涨后,目前库存仍保持在25亿桶左右的高水平,同时美国页岩油气开发成本不断下降、钻井平台数量的增加、强势美元的压制、伊朗和利比亚原油恢复出口都将对油价上涨起到一定平抑作用。从宏观经济、欧佩克供给等基本油价影响因素综合判断,国际原油市场将基本实现再平衡,油价保持恢复性上涨态势,近期区间价处在45-60美元/桶。下图建议作者调整格式,中间单位重叠

图2 国际原油WTI价格走势

1.3世界能源发展迈向低碳时代,新能源成为新增能源供应的主力

世界能源发展大致经历了薪柴、煤炭和油气三个时代,并逐步向低碳能源时代迈进。目前,世界能源消费以石油天然气为主,化石能源在世界一次能源供应中约占85%,石油占30%以上,煤炭占25%-30%,天然气占20%左右,非化石能源和可再生能源占比近15%。新能源开采利用技术日臻成熟,便利性逐渐提升,成本迅速下降,成为新增能源供给中的主力。过去10年,全球非水可再生能源消费量年均增长15.9%,明显快于能源消费总量1.9%的增速。2015年,全球能源消费结构石油占32.9%,煤炭占29.2%,天然气占23.9%,非化石能源占14%。预计到本世纪30年代,风电和光伏可能成为多数国家最便宜的发电方式,天然气和非化石能源有望占据全球能源消费的50%。清洁能源替代、电能替代成为能源革命的重要方向。

1.4各主要能源大国正加紧调整自身能源政策,“转向”与“坚守”是两大主基调

各主要能源大国正加紧调整自身能源政策,“转向”与“坚守”是两大主基调。主要体现在以下几个方面:

(1)美国重新转向保守,特朗普“美国优先能源计划”替代奥巴马“气候行动计划”,放松监管提倡数字智能化、多元化,鼓励传统化石能源清洁开发、削弱能源补贴,在气候变化问题上态度消极。

2 国内能源消费趋势

随着我国经济发展进入新常态,能源消费的速度变化、结构优化、动力转化的特征更加明显,能源发展的老矛盾、老问题可能进一步集聚影响,新情况、新问题有可能进一步增多。初步判断,2017年及以后几年,我国能源发展的内外部环境将更加复杂严峻,但机遇与挑战并存,希望与困难并存。一方面,能源消费减速换档、供需宽松为优化调整结构、加快淘汰落后提供了重要契机。另一方面,因需求不旺造成的收入下降不利于能源企业改善经营状况和长远发展。考虑到长期积累的深层次矛盾尚未实质性缓解,经济下行压力仍然很大,传统行业仍然处于去产能、去库存阶段,能耗水平较低的先进制造业和新兴产业的拉动作用还不强,支撑消费增速明显回升的动力不足。同时,我国油气资源人均占有量仅为世界平均水平5.3%和7.7%的资源禀赋特征,能源消费结构中油气和非化石能源的占比较发达国家低30多个百分点的消费特征,居高不下的单位能耗,持续蔓延的大范围雾霾天气,对能源结构调整提出了新要求。着力提高能源发展质量和效率,切实保障国家能源安全,将成为较长一段时期的能源行业发展的责任。

2.1能源消费增速减速换挡、结构不断优化

近几年,随着中国经济进入新常态,经济增速换挡、产业结构优化,全社会能源消费增速逐步放缓,生产消费结构不断优化。“十二五”期间,全国能源消费增速年均增长3.6%,其中前三年年均增速5%,后两年分别为2.1%和0.9%,减速换挡趋势明显。2016年全年能源消费总量43.6亿吨标准煤,同比增长1.4%,占世界22.9%,排名第一。与此同时,能源消费结构加速优化,“十二五”期间,我国煤炭消费占比下降5.2个百分点,天然气和非化石能源消费占比提高了4.5个百分点。2016年煤炭消费占比62%,同比下降2.2个百分点,石油消费占比18.3%,同比提高0.3个百分点,天然气和非化石能源占比6.4%、13.3%,均提高1.7个百分点。煤炭消费量39.7亿吨,占世界50%,排名第一。石油消费量5.5亿吨,占世界12.9%,排名第二。天然气消费量1932亿方,占世界5.7%,排名第三。非化石能源消费总量约5.8亿吨标准煤,同比增长11.4%,占世界总量19.4%,排名第一,其中核电占1.5%、水电占8.3%、其他占3.5%。新兴产业、三产和居民用能已成为拉动能源消费增长的主要力量。

2.2煤炭价格大幅波动、煤炭负增长态势仍将延续

2016年初,国务院制定煤炭行业化解过剩产能实现脱困发展的意见,明确3年内停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目,加强减量置换,要求有关地方、企业制定化解过剩产能实施方案,煤矿严格执行276个工作日生产。受此影响,全国主要产煤省份产量明显下降,前三季度,山西和内蒙古原煤产量分别下降 16.1%和10.7%,全国原煤产量下降10.5%,我省整体形势相对较好,下降3.8%。进入四季度,受需求拉动、冬季保供季节需求和价格带动,煤炭产销降幅收窄,2016年全国原煤产量34.1亿吨,同比下降10.0%。环渤海动力煤指数由年初的371元/吨陆续回升至11月初的607元/吨,尤其是6月到10月,连续上涨18周,涨幅超过60%,12月小幅回落至593元/吨。受去产能政策影响,1-11月,煤炭行业固定资产投资额增速下滑23.2%。

图3 环渤海动力煤价格曲线

受全国去产能大背景和全球煤炭产量缩减的影响,全国煤炭市场供需失衡的局面有所缓解,煤炭市场呈现温和波动态势,煤炭价格有望保持2016年下半年的水平。综合分析,全国煤炭消费总量持续回落、市场总量供大于求的态势还将持续,近期煤炭市场将处于供应总量收紧、结构性过剩的状态,化解淘汰落后产能,调整产业结构,依然是煤炭行业发展的主线。发电、钢铁、建材等行业用煤需求将维持下行态势,化工用煤增长有限,预计2017年煤炭消费总量将同比下降2%左右。同时,化解过剩产能政策的持续实施有利于先进产能发挥,抢占更大市场份额,煤电企业签订中长期电煤合同,有利于煤炭产销协调平衡,保持煤炭市场稳定。

2.3油气行业继续低位运行、石油增储上产难度加大消费低速增长、天然气供销保持稳定增长

紧随国际原油价格变化趋势,2016年国内成品油价涨多跌少,调价已完成10次上调, 5次下调,10次搁浅,其中3次正常搁浅,6次因地板价新政而不作调整。涨跌互抵后,本年度汽油每吨累计上调1015元,柴油每吨累计上调976元(92号/93号汽油每升累计上涨0.80元,0号柴油每升累计上涨0.83元),但年均价仍低于2015年平均水平,受资源禀赋限制,石油企业单位原油成本仍高于年均价格水平,依然面临巨大亏损。2016年,全国原油产量2亿吨,天然气1360多亿立方米,油气开采业主营业务收入同比下降20.0%,亏损同比扩大141%。获得进口原油使用权和原油进口权的地炼企业由于有了原料供应的保障、多元化及成品销售的更多自主权,对国内传统以石油勘探、开采、加工、销售的石油企业强烈冲击,国内炼油市场竞争加剧。国家积极推进国际能源合作,境外油气获取量大幅增加,2016年,全国进口原油3.80亿吨,进口天然气740多亿方。消费方面,受汽车销售增长13%拉动,汽油消费增长5%以上,但柴油消费下降5.0%以上,石油消费量下降3.5%。受前期政策及环保等因素影响,天然气消费增长7.9%。投资方面,受低油价影响,1-11月石油和天然气行业投资下降近35%,对未来安全供应的影响值得高度关注。

受国际油价震荡上行刺激,前期投资效益显现等因素作用,国内油气储量将保持稳定增长,但由于资源劣质化趋势明显,规模化动用难度加大,加之2014年以来的持续低油价造成上游投资大幅削减,导致的增储上产压力将在2017年后显现并逐步放大,国内油气上游生产将承受巨大下行压力,非常规油气的发展速度也将受到一定程度的抑制。随着国家进口原油使用权范围扩大,炼油能力进一步释放,国内原油加工量将继续增加,同时,国内成品油质量升级提速、绿色发展和节能减排的要求更加严格,国内炼油行业结构性矛盾仍将延续。消费方面,汽车消费有望保持10%的增速,可带动消费增长4%以上,航空运输告诉发展将带动煤油消费增长7%以上,工业经济有望增长6%,交通运输需求会逐步稳定,柴油消费会保持平稳,预计原油表观消费量将保持低速增长。

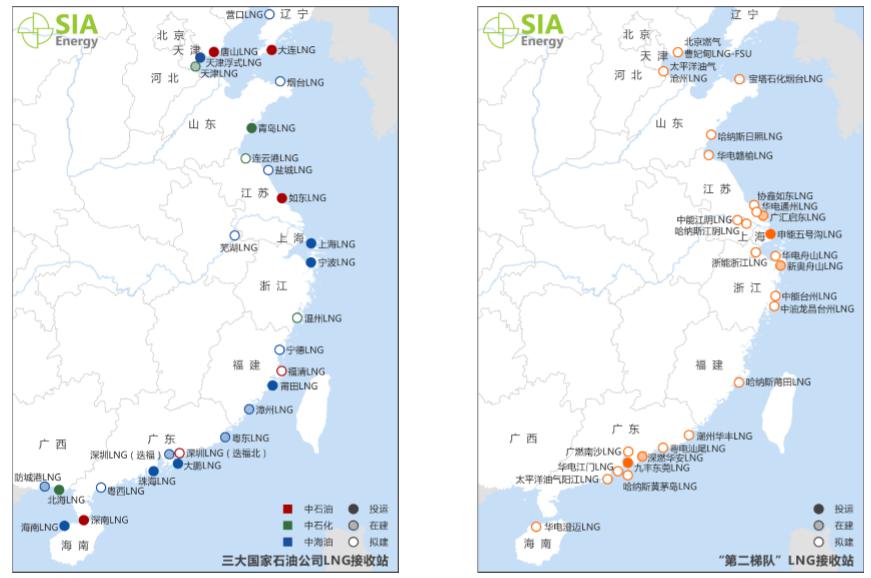

图4 我国东南沿海LNG接受站

受国家大力推进“煤改气”、气价市场化改革和天然气调峰储气库建设的推动,我国天然气供应体系的灵活性、完备性、安全性将进一步提高,2017年天然气季节峰谷差的矛盾有望缓解,“碳市场”建设的启动和《关于加快推进天然气利用的意见》的出台将给天然气利用带来利好,天然气将在工业和城市燃料“气代煤”、天然气调峰发电、天然气分布式发电、天然气车船等领域推广应用。国内天然气消费将同比增长10%左右。供应方面,未来五年全球LNG供应能力将增长50%,天然气现货价格维持较低水平,我国已建成三条在运跨境输气管道年运输能力570亿方,今年又新增中缅管道1100多万吨能力,在运15座LNG接收站年接收能力4400万吨以上,25座储气库年储气能力40多亿方,利用境外资源的能力进一步提高。天然气保障已形成常规天然气、页岩气、煤层气、煤制气多元供给的局面。进口气保持快速增长态势,天然气对外依存度将继续攀升。

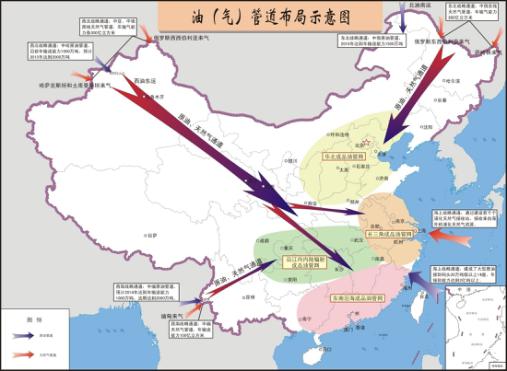

进口方面,随着继中亚油气管道、中俄原油管道、海上通道之后的第四条能源进口通道中缅油气管道原油顺利进入中国,对我国实现原油进口多元化、降低运输风险和运输成本具有重大意义,预计可实现年进口原油1150万吨以上,有利于我省华南地区供需平衡和能源战略安全。

图5 油(气)管道布局示意图

南海可燃冰试采实现稳定产气,是全球首次对资源量占全球90%以上,开发难度最大的泥质粉砂型储层可燃冰成功试采,可燃冰具有潜力成为一种“革命性”的能源资源,对满足未来能源需求意义重大,有望成为继美国引领“页岩气革命”之后的,由中国引领的新一轮“天然气水合物革命”,并推动整个世界能源利用格局的改变。同时,南海深水区油气资源开发成果丰硕,原油盈亏平衡点已达到50美元/桶左右,为中国油气稳定供应再添力量。

2.4煤电过剩风险进一步显现、电力市场供需进一步宽松

受经济企稳、能源清洁化利用等因素影响,全社会发用电量加快回升,电能占终端用能有所提高。2016年,全国发电装机16.5亿千瓦,较2006年和2010年2015年分别增加10.3、5.9、1.2亿千瓦。火电、水电、核电、风电、光伏分别占64%、20.2%、2%、9%、4.8%,较2006年和2010年火电下降13.6、9.4个百分点,水电下降0.7、2.2个百分点,核电2010年后提升0.9个百分点,风电、光伏较2010年分别提升5.9、4.8个百分点。全社会用电量5.92万亿千瓦时,同比增长5.0%,比2015年加快4个百分点;发电量6.14万亿千瓦时,增长5.6%,其中火力发电量上升2.2%,火力发电占全部发电量的比重为72.2%,较2015年同期下降0.8个百分点。电力投资大幅增加,电力、热力生产供应业固定资产投资同比增长11.7%。随着“十二五”后期开工建设的煤电项目集中投产,煤电装机过剩风险进一步显现,国家能源局年内多次发文严控煤电项目建设,建立煤电风险预警机制,提出取消一批、缓核一批、缓建一批等措施,适当放缓煤电项目建设速度。

目前用电需求回升的基础尚不稳固,基建投资持续大幅增长的空间有限,房地产投资不确定性大,高耗能行业特别是钢铁、建材行业用电量持续回升的压力较大,工业生产用电总体增长乏力,再剔除极端天气等不确定性因素,预计用电量保持增长态势但增速总体将有所回落。随着“十二五”后期开工建设的煤电机组集中投产,明年煤电装机利用小时数有可能降低200小时左右,加之煤炭价格的不确定性,煤电行业运行压力存在加大的风险。

2.5清洁低碳发展方向明确,可再生能源消纳矛盾依然突出

加快能源结构调整,实现能源清洁低碳发展,是能源革命的本质要求,也是我国经济社会转型发展的迫切需要。国家?能源“十三五”规划提出,到2020年~2030年非化石能源消费比重分别提高到15%、20%,任重道远。截至2016年底,我国风电累计装机和光伏发电量累积装机均居世界第一,核电已成为第四大电力来源。但电力需求增速放缓,供需市场矛盾显现,新能源发电装机较快增长,就地消纳市场不足,调峰上网统调能力欠缺,在相关重大困难解决之前可再生能源消纳矛盾将进一步加大,财政补贴力度将进一步削减,分布式、多能互补、多元化就地利用发展模式将进一步推广,大规模、集中式外送新能源发电项目发展可能受限。

3 陕西能源发展

3.1能源化工产业发展现状

截至“十二五”末,全省煤炭探明资源量1692亿吨,居全国第4位,其中陕北地区占86%;全省建有5大煤田、16个矿区,“十三五”国家规划的14个大型煤炭基地,我省有神东、陕北和黄陇3个;全省石油剩余可采储量3.37亿吨,居全国第5位;天然气剩余可采储量6231亿立方米,居全国第4位;2015年全省一次性能源生产总量达到4.91亿吨标煤,占全国的12%;煤炭基地就地转化利用率达到40%,实现火电装机3324万千瓦,对国家能源保障的地位凸显。全省能源产业实现增加值3688.13亿元,占到工业的48.3%,支撑和保障作用进一步增强。

3.2能源产业发展思路

就目前形势及任务而言,可考虑贯彻“多元、清洁、高效、安全、可持续”发展方针,积极实施“优煤、稳油、扩气、促新、深转化”战略,高起点、高标准推进重点基地、园区和重大项目建设,着力改革创新,着力优化发展布局,着力提质增效,着力推进能源化工产业高端化,保障国家能源战略安全需要,服务支撑富裕、和谐、美丽陕西建设。

提出以上总体思路有四点考虑。一是我省是能源资源大省,煤炭、石油、天然气等化石能源资源储量大、品质优、开采条件好,水能、风能、太阳能、生物质能等非化石能源资源丰富、开发潜力大,我们在陕北能源化工基地实施一体化开发利用,在全国甚至世界上都具有了一定产业、技术优势和基础。二是国家能源供需基本平衡,但清洁优质能源供应不足将是国家“十三五”要着力解决的重大能源瓶颈。传统能源产品的清洁高效开发利用,天然气及非化石能源的大力开发将是陕西能源需着力解决的问题。三是我省面临的最大任务仍然是推动科学发展,积极推进能源化工产业高端化是陕西顺应国家能源生产与消费革命大潮,做强能源化工产业的选择。四是经过多年的大规模快速发展,我省能源化工产业已经积聚了持续高速发展的强大势能,到了一个统筹区域、资源、环境、市场、经济、社会等因素,科学、高效、协调、和谐、安全、持续发展时期。

3.3能源发展原则

可考虑,统筹建设陕北高端能源化工基地、优化关中能源保障、陕南重点能源支撑点建设,推进区域能源协调发展。

统筹能源资源禀赋、水资源保障、生态环境承载能力科学规划布局重大产能项目,显著降低能源生产和消费对资源环境的负面影响。

统筹能源外送市场、省内消费合理确定能源产品生产规模,有效抵御能源生产市场风险。

统筹控制能源消费总量、调整能源结构、完善能源保障设施,持续改善人民群众生活用能状况。

统筹煤炭、油气、新能源一体化开发转化利用,实现传统能源高效化、非化石能源规模化。

3.4能源发展总体布局

坚持能源开发转化与能源、水资源保障条件、生态环境承载能力、产业基础和市场需求协调,按照加快陕北高端能源化工基地建设、优化关中能源保障、支持陕南重点能源支撑点建设的布局思路,统筹规划区域能源发展。

陕北能源化工基地,重点建设国家大型煤炭基地、大型煤电基地、大型油气基地、大型风电和光伏发电基地、榆神工业区、榆横工业区、府谷煤电载能工业区、靖边能源化工综合利用园区、吴堡煤焦化工业区、黄陵循环经济资源综合利用园区和延安煤油气综合利用等7重大转化利用园区,推动煤炭产业集约化、油气产业持续化、电源建设大型化、化工产业高端化、载能产业特色化、新能源产业规模化、能源装备配套化,建设国家高端能源化工基地。

关中地区,重点实施渭北老矿区挖潜改造、彬长和永陇接续矿区、彬长煤电基地、关中能源装备和基本化工原料深加工基地建设,合理规划布局热电联产、天然气调峰项目,强化南北、东西双环网供电能力建设,积极推进宜君、旬邑区块油气勘探开发,稳步推进渭北低风速风电场、关中地热能综合利用和分布式光伏项目建设,统筹推进宝鸡长青工业园区、彬长煤化工园区、渭南煤化工园区等重点转化园区和项目建设。

陕南地区,坚持绿色循环理念,着力发展清洁能源,持续推进汉江干流水电梯级滚动开发、镇安抽水蓄能电站、安康大型煤电基地建设,加快镇巴区块油气资源勘探开发步伐,有序推进小水电、生物质能利用和高山风电场建设,适度发展太阳能光伏产业,根据负荷增长适时布局火电支撑电源项目建设。

作者简介:历任省发展和改革委员会国民经济综合处副调研员、能源综合处副处长、陕西省能源研究所所长等职,现任陕西省能源发展中心主任,《陕西能源》主编。长期从事能源战略、规划、经济等研究工作。

|